時代を経ても変わらぬ〇屋

〇屋の〇の中は質です。

お若い方々は、えっ、何の商売?とか、名前だけは聞いたことがあるといった程度ではないでしょうか。

実は、私も存在を知ってはいましたが、利用したことはありません。

この商い、江戸の昔からあったそうで、現在も明治、大正、昭和初、中期の小説にはよく登場します。

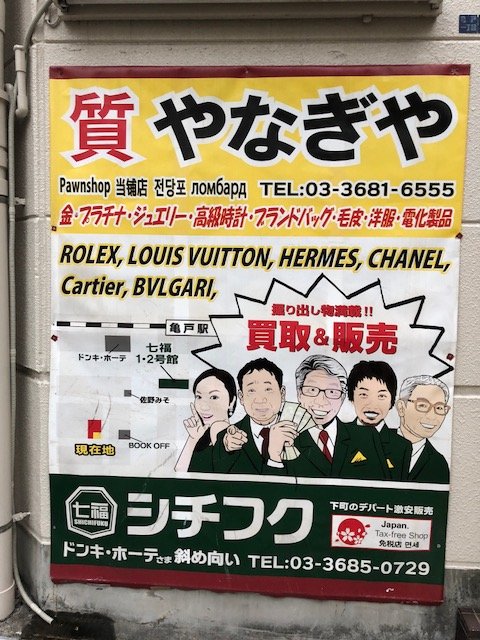

先日、研修で上京した折、ヨット部の同期生の家業を異業種企業訪問ということで訪ねてみました。

このイラスト看板の中にその同期生である社長と社長に請われて転職したもう一人の同期生が居ます。

もう、お分かりですね。白髪頭の二人です。(笑)

両君とも名うての470(ヨンナナマル)セーラーでした。しかも超有名な進学校や付属高校出身です。

質屋は胡散臭く聞こえるかもしれませんが、立派な庶民金融です。

いわゆるサラ金や町金といわれる金融業者とは一線を化しているのだそうで、もちろん住宅ローンなどに比べたら法外?な金利を取るのでしょうけど、質屋は「質草」と言われる何らかの「借金のかた」を客から預かります。

これがいわゆる抵当、担保です。その品物を値踏みして、融資金額が決定され、それに利息をつけて返済したときに、その「質草」も返還されるという極めて庶民感覚の金融です。

その「質草」、それをキープしてもらえる期間は3ヶ月間。つまりは貸し出し期間も3ヶ月。その期日を過ぎて返済がないとその「質ぐさ」は「質流れ」と言って、質屋の流通システムによって現金化され、貸し出し金額の弁済に当てられます。つまりは抵当権実行。

これで、貸し借りの契約関係は、文句なしの終了で、借りたお金も返す必要がなくなります。いたってシンプルでクリーン。

もちろん質屋は「質流れ」のリスクを勘案してその処分価格と金利踏み倒し分を計算して、貸し出す金額(買取金額)を決めているのも当然です。

ちなみに、前述の金利ですが、住宅ローンは金利の良いところだと年利1%を割っています。質屋は質屋営業法や古物営業法で管理されており、その上限金利は9%。出資法などで規定されているカードローンやフリーローンなどは金利上限年利20%です。なんか、質屋の方が質草を預けているだけ金利が安いなぁと思うでしょうが、質屋の金利9%は月利です。年利に直すと109.5%。1年に直すと借りたお金の倍以上の金利支払いになるということです。

その友人のお店で、カウンターの陰でその仕事ぶりを見ていました。手にはマイルーペで、差し出された質草の指輪の傷を調べたり、ダイヤの色みを見たり、刻印を確認したり、グラムを測ったりと、手際よく進め、貸し出しまでわずか10分。

市場価格が分からないものは、Yahooオークションの業者向けサイトで即座にチェックと「足元を見ながらの査定」ではなくなってました。

この頃は、夏になると冬物を預け、冬になると夏物を預けるというクローゼット代わりに利用する方もいるとか。さらには、クレジットカードを使って限度額いっぱいブランド時計や商品券を買って、質屋に預けて金を借り、当座の資金調達に当てるという事業主もおられるとか。

いやはや、知らない業種のことを知るというのは、面白いものです。

何か、ものの見方も変わってくるものですし、時として人生観も変わってしまうほど衝撃的です。

実は私、異業種の方のお話を聞くのが趣味なんです。そこは宝石箱のような珠玉のビジネスヒントがてんこ盛りです。

<PR>

私たちは、子育てファミリーを応援するため、不明瞭な建物価格を「何から何まで、すべてコミコミ」という

販売方法を開発しました。しかも、使用しなかった費用はそこからどんどん引いていく減額方式です。

これは世界で私共だけのシステムと自負しています。

販売方法を開発しました。しかも、使用しなかった費用はそこからどんどん引いていく減額方式です。

これは世界で私共だけのシステムと自負しています。

ただ、残念ながらマンパワー上の制約で、現在新築戸建住宅を建築できるのは、

上山市、山形市、山辺町、中山町、天童市、

寒河江市、河北町、東根市、村山市、尾花沢市までとさせていただいております。

上山市、山形市、山辺町、中山町、天童市、

寒河江市、河北町、東根市、村山市、尾花沢市までとさせていただいております。